ANAマイルを貯めた猫

ANAマイルを貯めた猫

どーも,ルールです。

僕がハピタスをはじめとしたポイントサイトを利用し始めて,6ヶ月が経過しました。ポイントサイトには様々な案件がありますが,その中でもクレジットカード発行案件は,1件あたりの獲得ポイントが多く,かつ手軽に実施できることから,僕がこれまでこなしてきたポイントサイト案件の中でも,大きなウェイトを占めています。

今回は,今後も主力の1つとなりうるであろう,クレジットカード発行案件にスポットを当てて,振り返ってみたいと思います。

ポイントサイトを経由してクレジットカードを発行する意味

ポイントサイトにはさまざまな案件があり,条件を満たすとポイントという形で還元されます。そのポイントは,もちろん現金化することもできますが,当ブログでは一貫して,その価値を最大化するためにANAマイル化することを推奨しています。

クレジットカードの場合,ポイントサイトを経由してカードを発行することによってポイントを獲得できます。そのポイントはどこからきているかというと,クレジットカード発行会社の販促費(広告費)なんです。

会員数を増やしたいクレジットカード発行会社は,ポイントサイトに販促を委託しているんですね。ポイントサイトは広告として自身のサイトに掲載→その成果(ポイントサイト経由で入会してくれた人数)に応じて報酬をポイントサイトへ支払います。その報酬の一部を僕らに還元してくれているというわけです。

陸マイラーと呼ばれる僕らは,その仕組みを利用して,なるべくたくさんのポイントを獲得し,マイルに交換するという活動をしています。

6ヶ月間に発行したクレジットカード発行実績

のりさんが以前こんな記事を書かれていました。

クレジットカードを発行したらポイントを獲得できるということはわかっていましたが,一体どれくらいのペースでやっていいんだろう…と悩んでいました。この記事は当時とても参考になりました。

| 申込 | 審査 通過 | カード名 | 初年度年会費 | |

|---|---|---|---|---|

| 本人 | 家族 | |||

| 4/8 | 4/9 | ANA VISA ワイドゴールド カード | 11,340 | 2,700 |

| 4/13 | 4/14 | ANA ToMe CARD PASMO (ソラチカ) | 0 | 未 |

| 5/10 | 5/10 | VIASO カード | 0 | 未 |

| 6/2 | 6/9 | アメリカン エキスプレス ゴールドカード | 9,720 | 0 |

| 7/13 | 7/13 | DCカード Jizile | 0 | 未 |

| 8/16 | 8/16 | ヒルトン・ オナーズ ゴールド | 8,550 | 0 |

| 9/2 | 9/6 | アメリカン エキスプレス カード | 0 | 未 |

| 9/17 | 9/23 | ミスター カードローン (ローンカード) | 0 | 未 |

| 10/10 | 10/11 | エポス カード | 0 | 未 |

この表は,僕がこの6ヶ月間で発行してきたクレジットカードをまとめたものです。普通,クレジットカードってそんな何枚も作りませんよね?僕も陸マイラー活動を始める前は3枚しか持っていませんでした。それがどうでしょう。6ヶ月間で発行したクレジットカードはローンカード含めて9枚にもなりました。しかも年会費を払うようなカードも何枚かあります。

基本的には1ヶ月に1枚のペースで発行するようにしていますが,結果的に月1.5枚ペースでした。とはいえ,月1.5枚ペースなら誰でも大丈夫ということが保証されるわけではないので,あくまでも参考程度に見てください。

| カード名 | ポイント サイト [マイル] | 入会 キャンペーン [マイル] | 単価 [円/マイル] |

|---|---|---|---|

| ANA VISA ワイドゴールド カード | 1,800 | 28,000 | 0.47 |

| ANA ToMe CARD PASMO (ソラチカ) | 0 | 1,000 | 0 |

| VIASO カード | 10,800 | 0 | 0 |

| アメリカン エキスプレス ゴールドカード | 16,200 | 66,000 | 0.12 |

| DCカード Jizile | 10,800 | 0 | 0 |

| ヒルトン・ オナーズ ゴールド | 0 | 13,000※ | – |

| アメリカン エキスプレス カード | 9,000 | 0 | 0 |

| ミスター カードローン (ローンカード) | 17,100 | 0 | 0 |

| エポス カード | 7,200 | 1,750 | 0 |

※ヒルトン・オナーズゴールドの入会キャンペーンで得られた13,000は,マイルではなくポイント表記です。これはマイル化せず,ヒルトンホテルの無料宿泊特典に交換する予定です。オナーズ・ポイントはマイル化しないほうが価値は高くなります。

こちらの表は,クレジットカードを発行したことで獲得したマイルと,初年度年会費を獲得マイルで割ったマイル単価を示しています。ポイントサイトを経由することで還元されるポイントは,ソラチカルートでマイル化されることを前提に,獲得ポイントを0.9倍したマイルを表記しています。

ただクレジットカードを作っただけなのに,ポイントサイトを利用するだけで大量のマイルを貯められているわけです。一部を除いて,1枚あたり7,000マイル以上貯まっています。中にはポイントサイトからの報酬がゼロ,なんていうカードもありますが,これは収支を度外視してでも手に入れる必要があったからです。陸マイラー必須のソラチカカード,そしてヒルトン上級会員になるためのヒルトンHオナーズゴールドですね。

年会費がかかってしまうカードの場合,マイル単価が気になりますよね。たとえば,SFC修行用としてANAマイルを消費した場合,マイルの価値は1.6円/マイル(5万マイル交換の場合)ですから,1.6円よりも低い単価でマイルを獲得できていれば良いわけです。僕が発行したほとんどのクレジットカードは年会費無料なので,マイル単価は0となってます。また,ANA VISAワイドゴールドとアメリカンエキスプレスゴールドは,どちらもカード入会キャンペーンが素晴らしかったので,マイル単価は0.5円/マイルを下回っています。SFC修行用としても,お得にマイルを獲得できたことがわかりますね。

カード審査落ちだけは避けたい!

ポイントサイトでクレジットカード発行案件をこなしていくうえで,絶対に避けたいことがカードの入会審査落ちです。審査落ちしてしまうと,その情報が個人の信用情報に6ヶ月間は残ってしまいます。そのため,以降のカード審査通過の難易度が上がってしまうのです。

審査落ち→6ヶ月以内に別カード申し込み→審査落ち(信用情報に2件蓄積)→別カード申し込み…という負の連鎖が始まってしまうかもしれません。もし僕が審査落ちしたら,信用情報から審査落ちした情報が消える6ヶ月間は,クレジットカード案件を控えると思います。

ポイントサイトを利用するうえで,クレジットカード案件に手を出せなくなるのは結構痛いですよね。でもじゃあどうやったら審査落ちを避けられるのか…これには明確な答えがありません。どの発行会社も,クレジットカードの審査内容を非公開としているためです。なので危険な領域を自分なりに予測して,それを避けていくしかありません。

テラヤマアニさんも以前,クレジットカードの審査に関する記事を書かれています。この記事は,僕が陸マイラー活動を始めた当初,何度も読んだ記事の1つです。

僕が審査落ちしないために気をつけていること

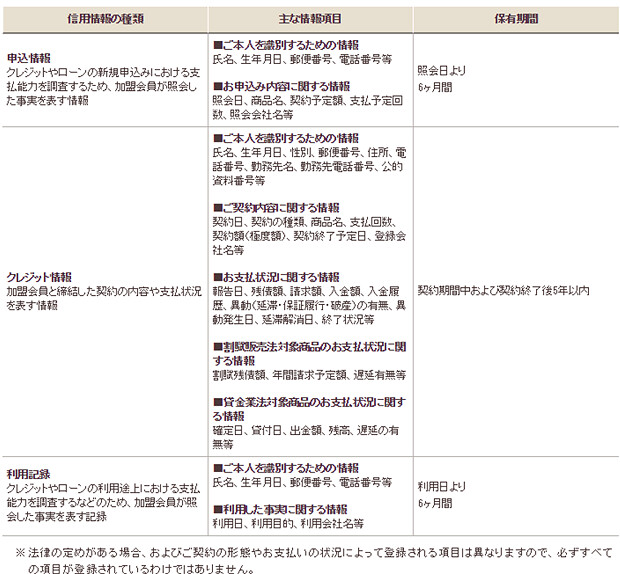

信用情報に登録される情報って?

まず気をつけることを決める前に,どんな情報を元にクレジットカードの入会審査が行なわれているかを知っておく必要があります。戦う前にまず敵を知れってことです,敵じゃないですけど。

カード審査は,申込み時に記入した個人情報と,信用情報機関の情報を照会したうえで総合的に判断されます。現在の日本には,3つ(CIC・JICC・全国銀行個人信用情報センター)の信用情報機関があります。このうちCICとJICCの2つの機関に,クレジットカードに関する信用情報が記録されています。

これは,CICのホームページに記載されている登録される信用情報とその保有期間です。ここで特に注目すべきは2つ。まず1つ目は,クレジットカードの申込情報は6ヶ月間保有されるということです。たとえば僕が4/8に申し込んだANA VISAゴールドカードは,11/9時点で既に6ヶ月経過しているので,僕の信用情報からは消えているということですね。今残っているのはVIASOカード~エポスカードの7枚のはずです。

そして2つ目は,クレジットカードの利用状況は5年間保有されるということです。カードの利用・返済はもちろんのこと,キャッシング・ローンや割賦販売(携帯電話など)の利用状況も記載されます。また,異動と呼ばれる延滞・保証履行・破産発生の有無,延滞が発生した場合はそれがいつ解消されたかも5年間記録されているのです。

これらの登録される信用情報のことをクレヒス(クレジットヒストリー)といいます。ざっくりと言えば,クレヒスが良ければ審査に通過するし,悪ければ審査落ちします。

審査落ちしないために

僕が審査落ちを避けるべく,気をつけていることは下記4点です。

- 複数のクレジットカードを同時に申込みしない。1枚の審査が終了するまで,別のカードを申し込まないようにする。

- キャッシング枠は極力つけない。ポイント獲得条件クリアのために最低限とする。ポイントが付与されたらすぐにキャッシング枠をゼロに戻す。

- 支払いは確実に。返済事故(延滞)は絶対に起こさない。

- 解約する場合は,10ヶ月くらい経ってから。

ポイントサイトに掲載される報酬額は,同じクレジットカードでも日々変化します。そのため,申し込んだ直後に,別の良案件が出てきてしまうこともありますが,そこは我慢です。多重申込や多額のキャッシング枠は,「お金に困ってそう」という印象を与えますよね。カード発行会社にとって,それはリスクとなるので審査は渋くなると思います。キャッシング枠は,案件の成果条件になっていない限りは0,なっていても最低限とし,無事ポイントサイトから報酬をもらえたら0に戻しちゃいましょう。

当然ですけど,延滞は絶対にやってはいけません。信用を築くうえで遅れるということは大きなマイナスですもんね。お金のやりとりであればなおさらです。同じように,すぐに解約されるのも印象が悪いですよね。ポイントもらえたからもう要らないわ,ポイーだと,相手だって怒っちゃいます笑。しばらく使ってみたんだけど,必要なくなっちゃった感を出すことが大事だと思います。

クレジットカード案件は,陸マイラー活動の主力となりうる案件です。大事に,そしてときに大胆に活用していきたいですね。

クレカ案件だけで(ヒルトン除き)169,650マイルですか。恐るべしクレカ案件(笑)。

こちらだとまだまだカードも浸透し始め段階だし、ポイントサイトも無いので、日本のようなキャンペーンは無さそうです。

カード会社のポイント交換プログラムに参加しているエアラインも少ないし、あってもTGのROPへの交換レートがちょっと有利とかそんなもんです。ま、TGがフラッグシップキャリアなのはこの先も多分(笑)変わらないので、こればっかりはしょうがないのでしょう。

やまさん,こんにちは!

今年は入会キャンペーンもよくて,結構なマイルが貯まっています。

タイだとなかなか入会キャンペーンもないんですね,TG絡みのやつあるんだと思ってました。でも海外在住者しか手に入れられないお得なクレジットカードはあるのでは?そういったカードがあればおいしいですよね。